Verringerung der Mehrwertsteuer-Compliance-Lücke

Die Mitgliedstaaten haben 2022 erhebliche Fortschritte bei der Einhaltung der Mehrwertsteuervorschriften erzielt, doch sind noch weitere Anstrengungen erforderlich

Einnahmen dar, die in erster Linie durch Mehrwertsteuerbetrug, Steuerhinterziehung, Steuervermeidung, nicht betrügerische Insolvenzen, Fehlkalkulationen und andere Faktoren verloren gegangen sind

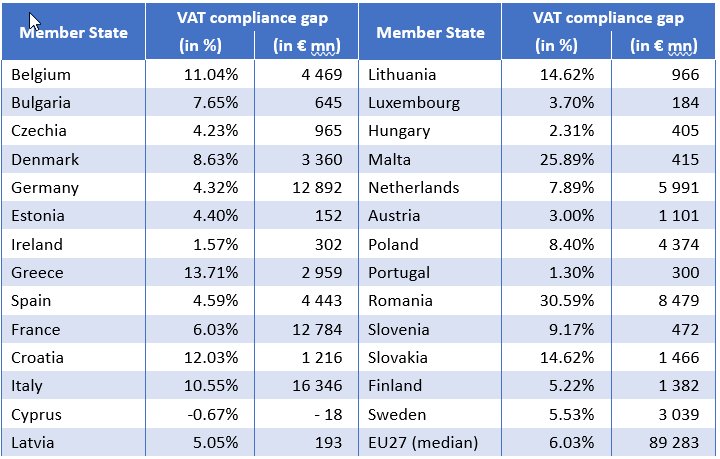

Laut einem von der Europäischen Kommission veröffentlichten neuen Bericht haben die meisten EU-Mitgliedstaaten zwischen 2018 und 2022 erhebliche Fortschritte bei der Erhebung der Mehrwertsteuer erzielt. Die jährliche Mehrwertsteuerlücke im EU-Bericht, in der die Differenz zwischen den theoretisch erwarteten Mehrwertsteuereinnahmen und dem tatsächlich erhobenen Betrag gemessen wird, zeigt, dass die Mitgliedstaaten 2022 rund 89 Mrd. EUR an Mehrwertsteuer verloren haben, verglichen mit 121 Mrd. EUR im Jahr 2018. Diese Zahl stellt Einnahmen dar, die in erster Linie durch Mehrwertsteuerbetrug, Steuerhinterziehung, Steuervermeidung, nicht betrügerische Insolvenzen, Fehlkalkulationen und andere Faktoren verloren gegangen sind.

Die Fortschritte bei der Verringerung der Mehrwertsteuer-Compliance-Lücke sind zu begrüßen, da sich entgangene Mehrwertsteuereinnahmen negativ auf die Fähigkeit der Regierungen auswirken können, wesentliche öffentliche Güter und Dienstleistungen wie Schulen, Krankenhäuser und Infrastruktur zu finanzieren.

Der jüngste Bericht hebt hervor, dass gezielte politische Maßnahmen einen erheblichen Unterschied gemacht haben, insbesondere im Zusammenhang mit der Digitalisierung der Steuersysteme, der Echtzeit-Transaktionsberichterstattung und der elektronischen Rechnungsstellung. Darüber hinaus wird in dem Bericht betont, dass laufende Reformen von entscheidender Bedeutung sind, um die Mehrwertsteuerlücke weiter zu verringern, eine effizientere Erhebung zu gewährleisten und Betrug zu verhindern.

Im November 2024 billigte der Rat den Vorschlag über die Mehrwertsteuer im digitalen Zeitalter, einen entscheidenden Schritt hin zu einem grenzüberschreitenden digitalen Meldesystem auf der Grundlage der elektronischen Rechnungsstellung. Damit soll sichergestellt werden, dass die Steuerbehörden der Mitgliedstaaten in Echtzeit über Transaktionen informiert werden, sodass sie Mehrwertsteuerbetrug erkennen und schnell darauf reagieren können.

Zusammen mit dieser Ausgabe bietet die Europäische Kommission auch eine spezifische Analyse des innergemeinschaftlichen Missing Trader (MTIC)-Betrugs, einer prominenten Form der Nichteinhaltung der Mehrwertsteuer, bei der der mehrwertsteuerfreie Handel mit Waren und Dienstleistungen zwischen den EU-Mitgliedstaaten ausgenutzt wird. Nominal gesehen haben die EU-Mitgliedstaaten zwischen 2010 und 2023 je nach Produktpalette zwischen 13 und 33 Mrd. EUR pro Jahr verloren.

Der Bericht hebt auch die umsetzbare Lücke in der Mehrwertsteuerpolitik hervor, die sich auf Mehrwertsteuereinnahmen konzentriert, die aufgrund ermäßigter Steuersätze und Steuerbefreiungen, die von den EU-Mitgliedstaaten möglicherweise aufgehoben werden könnten, nicht erhoben werden.

Nominal belief sich die Gesamtlücke beider Einhaltung der Mehrwertsteuervorschriften in der EU im Jahr 2022 auf 89,3 Mrd. EUR, was 7 Prozent der theoretisch erwarteten Mehrwertsteuereinnahmen entspricht. Gegenüber 2021 erhöhte sich die Lücke um 13,3 Mrd €.

Hintergrund

Die Mehrwertsteuer-Compliance-Lücke ist sowohl für die EU als auch für die Mitgliedstaaten relevant, da die Mehrwertsteuer sowohl für den EU-Haushalt als auch für die nationalen Haushalte einen wichtigen Beitrag leistet. Die Studie verwendet eine Top-down-Verbrauchsseite-Methodik unter Verwendung von VGR-Daten, um Schätzungen der sogenannten Mehrwertsteuer-Gesamtsteuerschuld (VAT Total Tax Liability, VTTL) zu erstellen, die die Steuereinnahmen erfasst, die erhoben worden wären, wenn alle Steuerpflichtigen ihren Mehrwertsteuerpflichten in vollem Umfang nachgekommen wären. Die MwSt-Compliance-Lücke wird als Differenz zwischen dem VTTL und den tatsächlichen MwSt-Einnahmen berechnet. Relativ gesehen stellt sie das Verhältnis der entgangenen Mehrwertsteuereinnahmen zum VTTL-Anteil dar. (EU-Kommission: ra)

eingetragen: 21.12.24

Newsletterlauf: 19.03.25