MiFID I-Repetitorium: Geeignet und angemessen

Anlageempfehlungen unter MiFID: Für die Beratung von Privatkunden sind Geeignetheit und Angemessenheit die zwei zentralen Begriffe der MiFID

Bei einer MiFID-konformen Beratung kann nur ein IT-gestützter Prozess die Angemessenheit jedes Anlagevorschlags sicherstellen

(29.05.07) - Der Referentenentwurf zur Umsetzung der MiFID liegt vor. Die einen verbinden mit der neuen EU-Richtlinie eine bloße Verpflichtung, die anderen eine Chance. Tatsache ist, dass die MiFID eigentlich den Namen "Vertriebsunterstützungsrichtlinie" verdient, weil sie Up- und Cross-Selling fördert. In ihren Inhalten längst überfällig, lenkt die Norm den Blick auf den Kunden, für den eine Anlageempfehlung künftig geeignet und angemessen sein muss.

Für die Beratung von Privatkunden sind Geeignetheit und Angemessenheit die zwei zentralen Begriffe der MiFID. Wer glaubt, dass es sich dabei lediglich um eine marginale Erweiterung des WpHG-Bogens handelt, irrt. Eine Anlageempfehlung gemäß EU-Recht soll künftig vier Kriterien berücksichtigen: die objektive Risikotragfähigkeit, die subjektive Risikoeinstellung, die individuellen Anlageziele des Kunden sowie, um die Angemessenheit zu gewährleisten, dessen Erfahrungen und Kenntnisse. MiFID-konforme Beratung ist mehr, als zu Beginn eines Kundengesprächs ein einfaches Risikoprofil zu erstellen. Für die Vertriebspraxis bedeutet dies, dass ein Beratungsprozess zukünftig aus fünf Prozessschritten besteht.

Risikoprofil

Am Anfang jeder MiFID-konformen Anlageberatung steht, wie bereits heute, die Ermittlung des Risikoprofils. Es führt zum einen die Dimensionen Risikotragfähigkeit und -einstellung zu einem Risikotypen oder einer Anlagestrategie zusammen; zum anderen spiegelt es die Wertpapierklasse eines Kunden gemäß Kundenerfahrungen und -kenntnissen wider. Wichtig hierbei ist, dass auch bei fehlender Erfahrung die Einstufung eines Kunden auf dessen Wunsch in eine höhere Risikoklasse möglich ist, so lange eine Aufklärung über Chancen und Risiken von Wertpapieren höherer Risikoklassen stattgefunden hat. Nur ein IT-gestützter Prozess stellt sicher, dass jedes Risikoprofil den Anforderungen der MiFID genügt.

Kundenziele

Im zweiten Schritt ermittelt der Finanzberater die Anlageziele seines Kunden wie zum Beispiel die Vermögensanlage für größere Anschaffungen oder die Altersvorsorge. Hier bietet sich die Chance, durch Visualisierung – im Gespräch und am Bildschirm – Up-Selling-Potenzial zu realisieren. Darüber hinaus kann in dieser Situation auch Bedarf für Cross-Selling-Angebote, wie z.B. die finanzielle Absicherung der Familie, geweckt werden.

Geeignetheit

Erst im dritten Schritt einer Beratung gemäß MiFID wird auf Basis von Kundenangaben und anhand eines definierten Allokationsprozesses eine geeignete strategische Allokation ermittelt. Diese ist, wie eingangs erwähnt, von der Risikotragfähigkeit, der Risikoeinstellung und den Kundenzielen abhängig. Zwei Verfahren bieten sich zur Sicherstellung der Geeignetheit an: Die Allokation über eine Musterportfoliomatrix und die Markowitzoptimierung. Die Musterportfoliomatrix muss zukünftig zweidimensional aufgebaut sein und neben den Anlagestrategien auch die Kundenziele, d.h. unterschiedliche Anlagezeiträume, repräsentieren können.

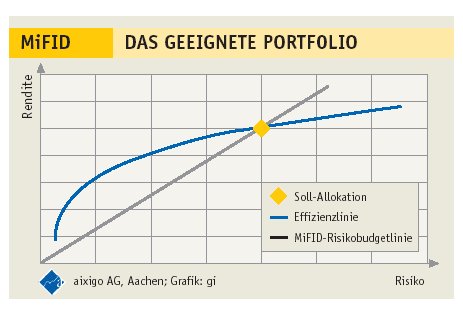

Der Einsatz einer Markowitzoptimierung setzt zunächst die Lösung system-immanenter Probleme voraus. Gemeint sind insbesondere vertriebsfeindliche Eckportfolios, die Gefahr laufen, vom Kunden nicht akzeptiert zu werden, die Berücksichtigung indisponibler Vermögenswerte des Anlegers sowie die Vorhersagbarkeit von Optimierungsergebnissen. Nachdem diese Probleme gelöst sind, repräsentiert die "Effizienzlinie" nach Markowitz alle möglichen effizienten Portfolios.

Welche Allokation davon nun tatsächlich die für den Kunden geeignete ist, lässt sich erst mit Hilfe eines zweiten Konstrukts ermitteln: der MiFID-Risikobudgetlinie. Als Darstellungsform für Risikotragfähigkeit, Risikoeinstellung und Kundenziele repräsentiert sie alle für den Kunden geeigneten Allokationen. Der Schnittpunkt beider Linien zeigt das optimal geeignete Portfolio an (siehe Grafik).

Angemessenheit

Im vierten Schritt eines MiFID-konformen Beratungsprozesses kommen die Erfahrungen und Kenntnisse des Kunden im Rahmen der Angemessenheitsprüfung ins Spiel. Ziel ist es hier, dass bei der konkreten Anlageempfehlung ausschließlich Produkte zum Einsatz kommen, die das Angemessenheitskriterium des Kunden erfüllen. Auch hierbei kann nur ein IT-gestützter Prozess auf Basis individueller Produktlisten des jeweiligen Kreditinstituts die Angemessenheit jedes Anlagevorschlags sicherstellen.

Dokumentation

Im letzten Schritt der Beratung nach EU-Standard erfolgt die Dokumentation aller vorangegangenen Schritte. Hierbei wäre die reine Dokumentation im Sinne der Haftungsvermeidung zu kurz gedacht. Moderne IT ist dazu in der Lage, Reports auszugeben, die in Aufmachung, Detailtreue, Übersichtlichkeit und Nachvollziehbarkeit dem Kunden eine exzellente Unterlage anhand geben, die als Aushängeschild des Finanzdienstleisters fungiert und dessen besondere Wertschätzung des Kunden deutlich macht. (aixigo: ra)

*Der Autor: Bernard Ehrlich, 37, ist Senior-Consultant bei der aixigo AG, Aachen, und Spezialist für die Konzeption IT-gestützter Vertriebsprozesse.

aixigo AG:

Die aixigo AG mit Sitz in Aachen ist spezialisiert auf hochwertige Vertriebslösungen für Finanzdienstleister. Aus der Verbindung von Beratungs- und IT-Know-how entstehen individuell zugeschnittene Software-Anwendungen. aixigo-Lösungen verfügen über klares Produktdesign und Stabilität; sie sind WpHG- und MiFID-konform. Im Zentrum der Entwicklungen steht der Mensch im Beratungsgespräch: Käufer und Verkäufer. Um herauszufinden, wie Finanzberater Kunden bei Anlageentscheidungen unterstützen und besser überzeugen können, beschäftigt sich aixigo intensiv mit dem Thema Behavioral Finance. Mit Professor Rüdiger von Nitzsch verfügen wir über einen führenden Experten auf diesem Gebiet. Er ist Leiter des Forschungsinstituts für Asset Management (FIFAM) der RWTH Aachen und Aufsichtratsvorsitzender der aixigo AG.

FIFAM:

FIFAM ist das Forschungsinstitut für Asset Management, das an der RWTH Aachen. Das Ziel von FIFAM ist die pragmatische und theoretische Erforschung praxisrelevanter Problemstellungen des Asset Managements und die Erarbeitung von Lösungsmöglichkeiten.

FIFAM hat einen Beitrag zur Ermittlung der Risikoeinstellung von Privatanleger veröffentlicht. In diesem Beitrag werden sechs Basisrichtlinien vorgestellt. Um die Risikoeinstellung zu ermitteln, sind für jedes Anlageziel eine

1) spezifische Risikobereitschaft,

2) ein Anlagehorizont und

3) die realen Konsequenzen zu bestimmen. Daneben müssen die Erkenntnisse der psychologischen Forschung ihre Berücksichtigung finden. Dazu gehören

4) die Vermeidung von Verhaltensanomalien und

5) eine fundierte Analyse der psychologischen Disposition. Zuletzt muss selbstverständlich die finanzielle und mentale Risikotragfähigkeit berücksichtigt werden.

aixigo-Technologie: Die Softwarearchitektur

aixigo setzt bei der Softwareentwicklung auf moderne Entwicklungsmethoden und aktuelle Technologien. Zudem wird durch die konsequente Toolunterstützung und die Festschreibung von standardisierten Verfahren eine besonders hohe Qualität bei geringen Entwicklungszeiten erreicht. Unsere Software folgt einem Schichtenmodell. Unterschiedliche Aufgaben der Software sind in einzelne Schichten getrennt, welche sich individuell erweitern und anpassen lassen. Neben der Trennung in Schichten sorgt der Aufbau von getrennten Modulen, welche sich zu einer Gesamtlösung kombinieren lassen, für passgenaue Umsetzungen der Wünsche unserer Kunden.

Besuchen Sie auch unsere Schwerpunkte:

MiFID I-Repetitorium: Alles zum Thema MiFID

MiFID II-Repetitorium: Alles zum Thema MiFID